境内企业如何通过外债助力发展

外债指的是中国境内机构及个人对中国境外承担的具有契约性偿还义务的本外币债务。随着近些年来外债政策的不断便利化,境内企业已将从境外银行或境内中资银行离岸部借外债作为一个非常重要的融资渠道。

针对外债,境内企业最关心的几个核心问题,如哪些企业能借外债?如可借能借多少?借外债的流程是什么?外债借入后如何使用?我们将围绕这几个问题分别探讨(注:本文不探讨金融机构借外债的相关规定)。

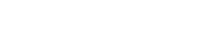

一、企业借外债的主要模式(哪些企业可借外债?能借多少?)

目前企业借外债有两个模式,一是投注差模式,二是全口径跨境融资宏观审慎管理模式。对于中资企业,只能选择全口径跨境融资宏观审慎管理模式;对于外商投资企业,则可以选择两个模式中的任意一种,根据《中国人民银行关于全口径跨境融资宏观审慎管理有关事宜的通知》(银发【2017】9号),外商投资企业一旦选中一个模式,就不能再改变。不过近期在不同地区又有些新的变化,如广东允许粤港澳大湾区区内非金融企业在选定了“投注差”模式后,还可以再次调整为“全口径”模式。

2016年5月前,传统的投注差外债管理模式,仅利于外商投资企业借入外债,不利于中资企业从境外融入低成本资金,且人民币外债和外币外债在额度占用方式上也存在差异。因此2016年人民银行出台了《关于在全国范围内实施全口径跨境融资宏观审慎管理的通知》(银发【2016】132号),以跨境融资概念替代外债,全口径跨境融资适用中外资企业(不包括政府融资平台和房地产企业),不再是外商投资企业的独有福利,有效促进中外资企业公平竞争,同时在本外币外债额度占用方式上也保持了统一,可谓实现了中外资、本外币外债的统一管理。

今年3月19日,针对部分中小微创新企业在成长初期净资产规模较小、跨境融资额度上限较低、融资需求难以满足的问题,国家外汇管理局将外债便利化试点范围扩大至上海(自由贸易试验区)、湖北(自由贸易试验区及武汉东湖新技术开发区)、广东、深圳(粤港澳大湾区)等省、市,允许符合一定条件的高新技术企业,即便外债额度不够,也可在不超过等值500万美元内自主借用外债。

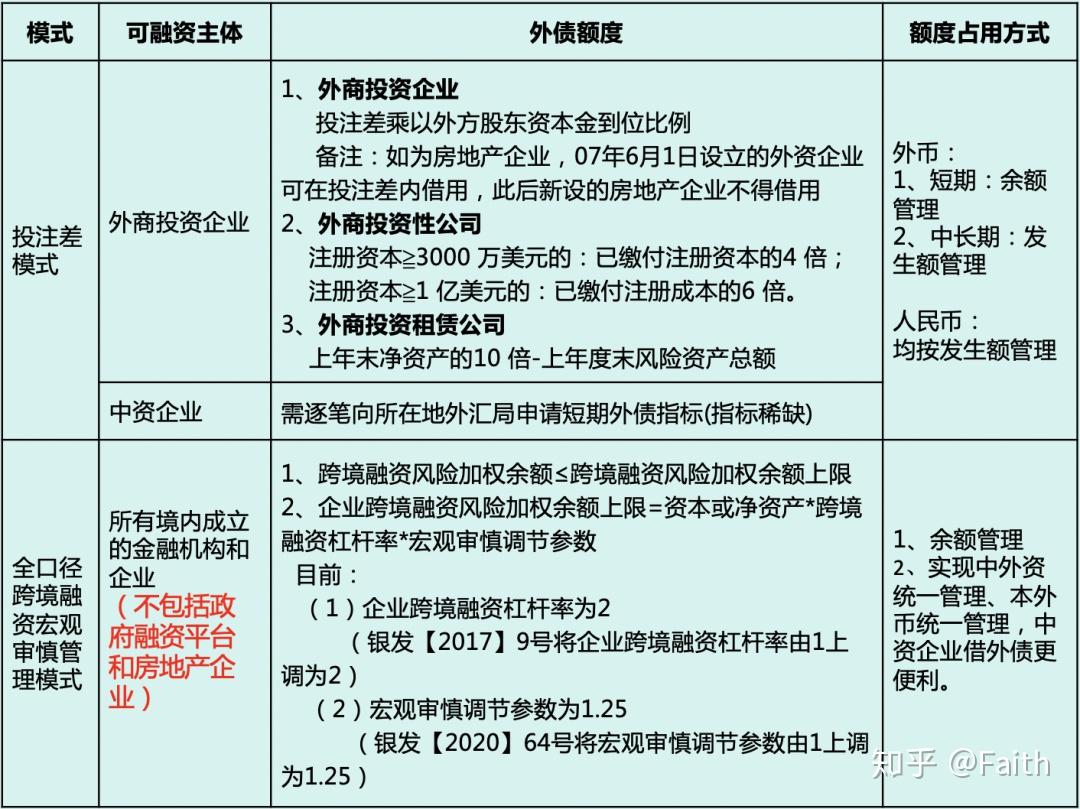

二、“全口径”模式下跨境融资风险加权余额的计算方法

根据外管局最新下发的《关于调整全口径跨境融资宏观审慎调节参数的通知》(银发【2020】64号),全口径外债的宏观审慎调节参数由1上调至1.25,企业跨境融资风险加权余额上限也由此调高至了企业净资产的2.5倍,此举意味着企业可以从境外融入更多的资金。

如:企业净资产为1千万元人民币,是否意味着企业可直接从境外借入2500万元的外债?其实不然,根据“全口径”相关规定,各项跨境融资业务需根据业务期限、融资类别、及币种,分别适用不同的期限风险转换因子、类别风险转换因子和汇率风险折算因子,加权折算纳入跨境融资限额管理。具体如下图:

我们可以看到,在全口径跨境融资管理上,监管采用了一些逆周期调控措施,跨境融资杠杆率、宏观审慎调节参数用来调控外债总量;期限、类别、汇率风险等因子用来调控外债结构,防范跨境资本流动风险,体现了监管智慧。

三、企业办理外债签约登记的流程

(一)逐笔外债签约登记

非银行债务人应在外债合同签约后15个工作日内,到所在地外汇局办理外债签约登记手续。签约所需的资料清单一般如下:

外汇局在外债签约备案环节通常重点关注企业对外债用途的描述,如用于归还银行贷款,则需说明原贷款的资金用途。

(二)一次性外债登记试点

今年2月份,海南省自由贸易区、广东省粤港澳大湾区率先实施非金融企业外债一次性登记试点,即企业可在备案阶段一次性登记外债额度,后续借入外债时可以不再逐笔去外管办理外债签约登记,进一步提高跨境融资业务办理便利化水平。

本次试点在准入门槛上有一定要求,例如外汇局海南省分局发布的《非金融企业外债登记管理改革试点业务操作指引》要求:试点企业成立一年以上且要求实际经营;已选择全口径模式借外债;近三年无外汇违规行政处罚记录;不适用限制类或类金融企业(房地产企业、政府融资平台、融资担保公司、小额贷款公司、典当行、融资租赁公司、商业保理公司、地方资产管理公司);不适用“投注差”模式外债企业。

试点企业办理一次性外债登记所需向所在地外汇局提供的材料也较传统的外债签约登记资料简单很多,只需提供申请书、营业执照、最近一期经审计的财务报告,大大简化签约备案流程。

过往,逐笔外债签约模式下,针对每笔签约的外债流入均需开立一个外债专户,部分企业在开户内部用印审批流程上较繁琐。而一次性外债登记试点模式下,后续不同外债合同项下的多笔外债流入,只要在一次性登记的额度下,可只开立一个外债专户,大大减少企业的开户手续。

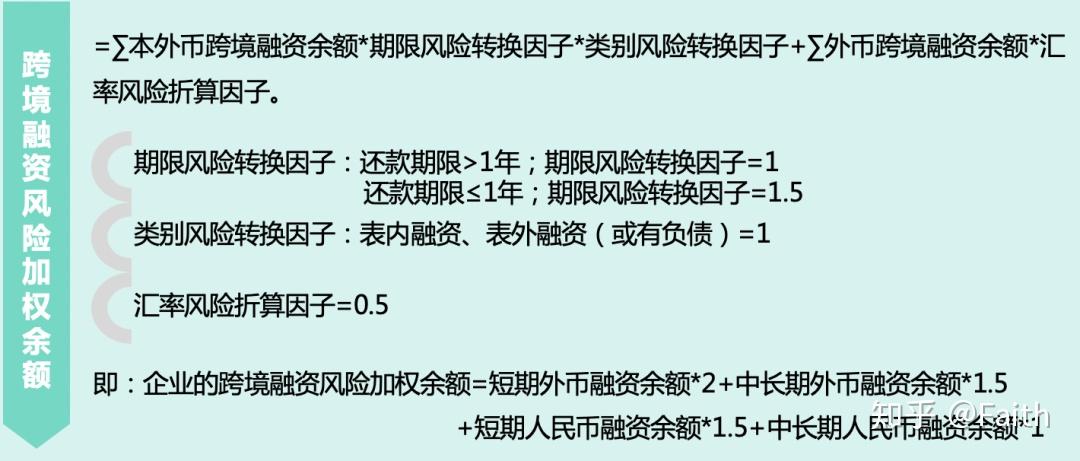

四、企业外债的使用

外债借进来该如何使用是企业最关心的问题,针对外债流入的币种不同,所适用的法规不同,其外债资金的使用略有区别,具体如下:

总的来说,外债的用途需符合企业自身的经营范围,短期外债不得用于固定资产投资等中长期用途,除担保公司外,外债不得用于抵押或质押发放人民币贷款。

关于外债的具体用途,在实施方面,客户常见的问题如下:

外债资金是否可以用于境内股权投资?

汇发【2019】28号允许“非投资性外商投资企业在不违反现行外商投资准入特别管理措施且境内所投项目真实、合规的前提下,依法以资本金进行境内股权投资”,此外中国人民银行也曾答疑明确“非投资类外商投资企业的跨境人民币资本金可以用于境内再投资”,但以上都只提及资本金,并未提及外债资金。

2019年深外管下发的《深入推进中国(广东)自由贸易试验区深圳前海蛇口片区外汇管理改革试点实施细则》(深外管【2019】19号)中提到“区内非投资性外商投资企业在真实、合规的前提下,可按实际投资规模将资本项目外汇收入或结汇所得人民币资金依法用于境内股权投资”。而此处提及的资本项目外汇收入则包括外债资金。

综上,深圳前海蛇口片区内非投资性外商投资企业在真实、合规前提下,借入的外债外汇收入或结汇所得人民币资金可依法用于境内股权投资,非外商投资企业则不得将外债资金用于股权投资。

(二)外债资金结汇及资金支付

自《国家外汇管理局关于改革和规范资本项目结汇管理政策的通知》(汇发〔2016〕16号)实施以来,外债、资本金、境外上市调回资金等资本项下外汇收入结汇及支付流程实现了统一管理,结汇可以选择支付结汇制或意愿结汇制。

意愿结汇制是指外汇资本项目收入账户可根据企业的实际经营需要在银行先行办理结汇,办理意愿结汇时须开立对应的结汇待支付账户,意愿结汇制所得人民币资金需划入结汇待支付账户管理,结汇时无须审核用途背景资料,结汇待支付账户内人民币资金对外支付时,再审核支付用途背景资料。

支付结汇制是指外汇资本项目收入账户有实际支付需求时方可凭结汇用途资料申请已办理外汇资本金的结汇及对外支付。

对于境内机构以备用金名义使用资本项目收入的,银行可不要求其提供上述真实性证明材料。单一机构每月备用金(含意愿结汇和支付结汇)支付累计金额不得超过等值20万美元。

(三)资本项目收入支付便利化试点

根据上文所述,资本金、外债等资本项目外汇收入对外支付时企业需逐笔递交相关用途证明资料,背景资料多,支付效率低。为有效促进投资便利化,外汇局自2017后在多地自贸区开展资本项目收入支付便利化试点试点,现深圳、上海、北京也已在全辖内开展试点。

资本项目收入支付便利化试点政策,是指符合条件的优质企业办理资本项目收入结汇支付时,可凭《资本项目外汇账户资金支付命令函》直接在银行办理,无需事前、逐笔提交证明交易真实性的单证材料,资本项目外汇收入支付由“先审后付”变为“先付后抽查”。

值得注意的是,试点目的在于简化、便利企业资本项下收入支付手续,而非资本项下收入支付用途的扩大,试点业务资金使用范围应在经营范围内,遵循真实、自用原则,并参照现行资本项目结汇及支付管理政策执行。

五、结语

无论是全口径模式下“宏观审慎调节参数”外债总量调节因子的提升,还是“外债便利化、资本项目收入便利化、一次性外债登记”等各项政策的试点,均反映出我国对于“扩流入”和促进贸易投融资便利化的决心。相关外债利好政策将显著助推境内企业充分利用国际、国内两种资源和市场,降低企业融资成本,有效促进实体经济发展。

来源:优维金融空间

境内企业如何通过外债助力企业发展

热门文章排行

- 共享,正从风口到风险

- 世界十大假戏真做的电影排行榜 真枪实弹太

- 走进涂料市场的秘密

- 在人工智能炒热机器人时,也被人把风带进了

- 生物涂料有什么好处?

- 智能音箱,正走在智能手表的老路上

- “去乐视化”之后,新易到的机会在哪儿?

- 日本十大波涛汹涌巨乳美少女第5名,凶悍!

- 揭开芽笼神秘面纱

- 涂料行业未来走势 品质与个性化不可少

最新资讯文章

- CSS Navigation Bar

- 高考成绩口语合格是什么意思

- 高中物理动力学常见知识点及公式总结

- 2017新人教版部编人教版二年级语文语文

- DOTA2比分

- 2023年零食带货人气主播TOP10揭晓

- 商务部:4月以来电商平台外贸专区销售额超

- 推荐5款主流的私家车小件接单app,帮助

- 英文很蹩脚?如何找到优质的外包写手?怎么

- 2025年中国生物医药产业链图谱及投资布

- 如何打拼音时加上声调?

- 抖音电商618数据发布:超6万个品牌成交

- 物流外包是什么意思_1

- 中国电竞酒店行业现状分析与投资前景预测报

- 长治医学院2021年全日制普通本科招生章

- 书卷一梦_2

- 未成年将禁止参加电竞赛事?网游新规下电竞

- [官方资料]NVIDIA Jetson

- 苏丹伊德理斯教育大学 | 马来西亚苏丹伊

- 2023版美国留学行前准备指南 | 入境